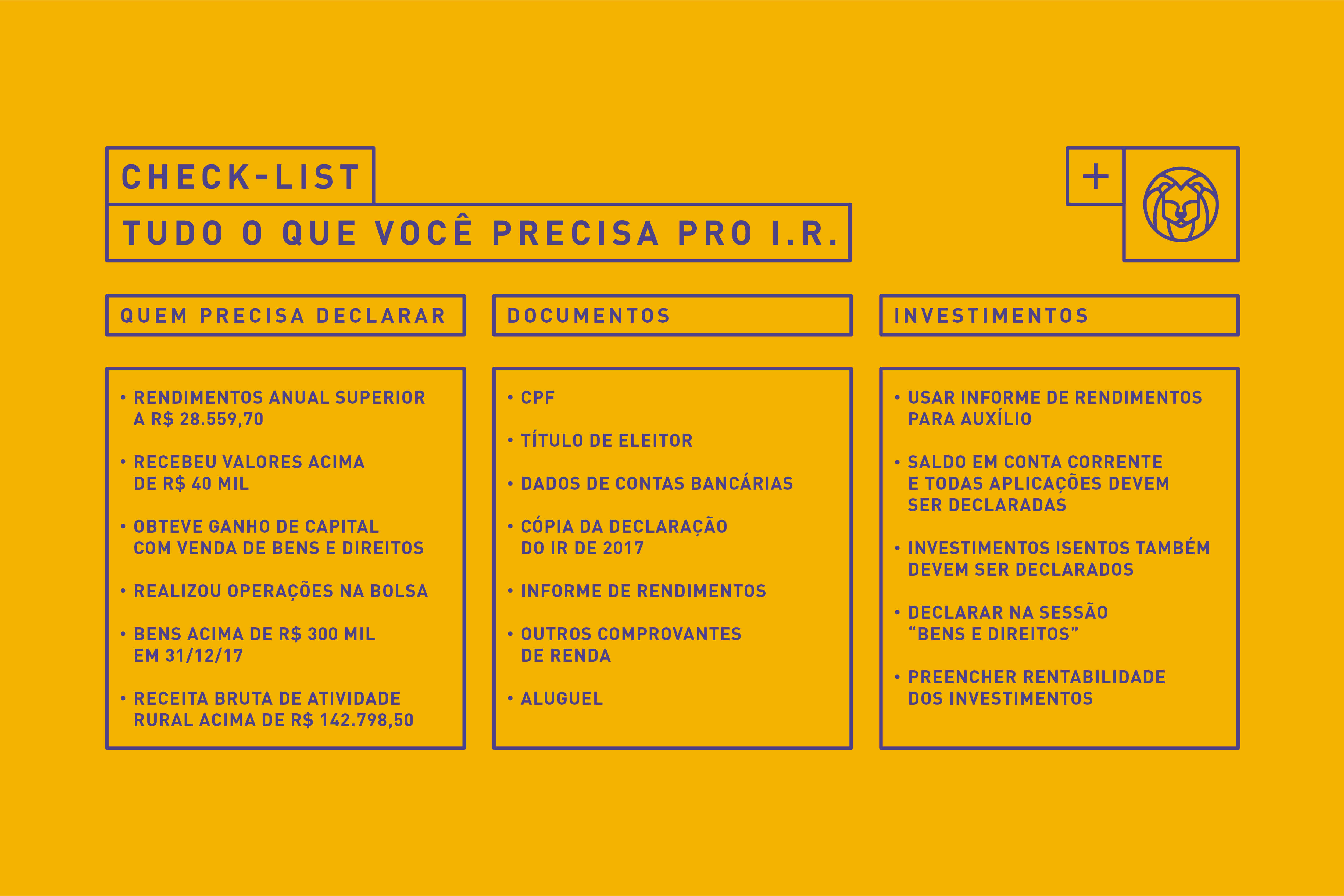

Esqueça aquela imagem de uma vovó de cabelo branco, reclusa em casa, entediada. Quando você se aposentar, talvez daqui 30 anos, é provável que tenha saúde de sobra para realizar todos os planos que não tem tempo hoje. Curtir a vida com conforto custa dinheiro, então que tal começar a investir agora?

Quanto antes começar, menores podem ser os aportes mensais, por isso corra se for da turma dos 30. Apesar de a previdência privada ser quase sinônimo de aposentadoria, o Tesouro Direto também é apontado por especialistas como um investimento indicado para juntar dinheiro por um longo período.

Em 30 anos, muita coisa pode mudar na economia do país, e não há como prever o que vai acontecer com os juros. Por isso, o ideal é escolher investimentos cuja rentabilidade acompanhe a variação da inflação oficial, medida pelo IPCA, e não somente a variação da taxa básica de juros, a Selic. Assim, é certo que seu dinheiro ganhará valor com o passar do tempo.

É por isso que previdência privada e Tesouro Direto são os investimentos mais indicados para guardar dinheiro para a aposentadoria por muito tempo, e não produtos de bancos como CDBs, mais voláteis aos juros.

No entanto, tenha cuidado: há planos de previdência e títulos do Tesouro Direto bem diferentes, e nem todos são atrelados à inflação. Por isso, se optar por um ou por outro, conheça bem o produto em que está investindo.

A seguir, especialistas explicam quais são os melhores planos de previdência e títulos do Tesouro para guardar dinheiro para a aposentadoria.

Previdência privada

Como qualquer outro fundo de investimento, os planos de previdência privada são bem diferentes um do outro e seu rendimento depende de onde o gestor do fundo aplica o dinheiro. Ele pode investir em mais ou menos ativos atrelados à inflação.

Por isso, ao contratar um plano de previdência para a aposentadoria, converse com o gestor e confira se o seu rendimento tem como referência a inflação, como sugere o professor Michael Viriato, coordenador do Laboratório de Finanças do Insper.

“As pessoas se enganam quando acham que a aposentadoria está garantida com o plano de previdência. O gestor desse fundo precisa ser bom”, orienta. Na avaliação de Viriato, gestores de seguradoras especializadas, independentes de bancos, costumam garantir rendimentos melhores.

Além do trabalho do gestor de escolher bons ativos para aplicar seu dinheiro, outro item que pesa no rendimento do plano de previdêcia é a taxa de administração, que costuma ser alta.

Essa é a principal desvantagem de investir nessa aplicação para a aposentadoria, segundo especialistas. Algumas seguradoras também cobram taxa de carregamento, uma espécie de tíquete de entrada a cada vez que você fizer um aporte.

Em contrapartida, na previdência privada, há cobrança de Imposto de Renda apenas no momento de receber a renda. Mesmo assim, por conta das taxas de administração e de carregamento, normalmente o Tesouro IPCA (que você verá abaixo) rende mais.

A previdência tem suas facilidades para investidores indisciplinados, já que ela desconta automaticamente dinheiro da sua conta e, quando for resgatá-la, você consegue receber os valores em forma de renda mensal.

Ao contratar um plano de previdência, você também precisará escolher o tipo de plano: VGBL, para quem declara o IR pelo modelo simplificado, ou PGBL, para quem utiliza o modelo completo de declaração de IR.

Você também precisará escolher o tipo de tributação, regressiva ou progressiva. Para juntar dinheiro para a aposentadoria, a forma de tributação mais indicada é a regressiva. Quanto mais tempo você permanecer no plano, menor será a alíquota do Imposto de Renda na hora do recebimento da renda.

Tesouro IPCA

O Tesouro IPCA é um tipo específico de título vendido pelo Tesouro Direto, a plataforma por onde você empresta dinheiro ao governo e é remunerado por isso. Ele paga uma taxa de juro prefixada mais a variação da inflação oficial, medida pelo IPCA.

“Ao comparar a rentabilidade do Tesouro IPCA e de planos de previdência privada, o Tesouro é mais vantajoso, porque seu custo é mais viável no longo prazo”, explica Fernando Meibak é sócio da consultoria Moneyplan e autor do livro O Futuro Irá Chegar! Você Está Preparado Financeiramente para Viver até os 90 ou 100 Anos?.

Um investimento no Tesouro IPCA só vai ser menos rentável que a previdência privada se você tiver um plano corporativo, em que a empresa em que você trabalha também contribui mensalmente com a sua previdência. Nesse caso, não há dúvidas de que o melhor é aplicar na previdência, como sugere o professor de finanças Nelson de Sousa, do Ibmec-RJ.

Os custos de investir no Tesouro incluem uma taxa de custódia de 0,3% ao ano, obrigatória em qualquer banco ou corretora, e mais uma taxa de corretagem, que varia entre zero e 2% ao ano, conforme a instituição. Em geral, as taxas cobradas pelas corretoras são menores do que as dos bancos. Confira as taxas no site do Tesouro Direto.

O Tesouro Direto permite que você faça aplicações a partir de 30 reais por mês e é o investimento mais seguro que existe, já que a chance de o governo dar calote é muito baixa.