POR EXIGÊNCIA LEGAL DO NOVO CÓDIGO CIVIL BRASILEIRO

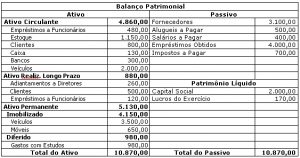

O empresário e a sociedade empresária são obrigados a seguir um sistema de contabilidade e levantar, anualmente, o Balanço Patrimonial (artigo 1.179).

Os artigos 1.180 e 1.181 do novo Código Civil brasileiro determinam a obrigatoriedade da autenticação do Livro Diário no órgão de registro competente.

No Diário, serão lançadas, com individualização, clareza e caracterização do documento respectivo, todas as operações relativas ao exercício da empresa.

O Balanço Patrimonial deverá ser lançado no Diário e firmado pelo empresário e pelo responsável pela contabilidade (contador ou técnico em contabilidade legalmente habilitado) (artigo 1.184).

Portanto, a partir do novo Código, não existe mais dúvida sobre a obrigatoriedade de todos os empresários e as sociedades empresárias manterem sua escrituração contábil regular, especialmente em atendimento ao que estabelece o artigo 1.078, quanto à prestação de contas e deliberação sobre o balanço patrimonial e a demonstração de resultado, cuja ata deverá atender ao que prevê o artigo 1.075, para ser arquivada e averbada na Junta Comercial.

As atas devem ser mantidas em livro próprio, registradas e devidamente assinadas pelos sócios/administradores da empresa.

POR NECESSIDADE GERENCIAL

O empresário necessita de informações para a tomada de decisões. Somente a contabilidade oferece dados formais e científicos que permitem atender a essa necessidade.

A decisão de investir, de reduzir custos ou de praticar outros atos gerenciais deve-se basear em dados técnicos extraídos dos registros contábeis, sob pena de se pôr em risco o patrimônio da empresa.

A escrituração contábil é necessária à empresa de qualquer porte como principal instrumento de defesa, controle e preservação do patrimônio.

Uma empresa sem contabilidade é uma entidade sem memória, sem identidade e sem as mínimas condições de planejamento de seu crescimento. Estará impossibilitada de elaborar demonstrações contábeis por falta de lastro na escrituração contábil.

OUTRAS RAZÕES

Por meio da regular escrituração contábil, a empresa poderá evitar situações de risco:

- Recuperação judicial: para instruir o pedido do benefício de recuperação judicial devem ser juntadas as demonstrações e os demais documentos contábeis, na forma do art. 51, inc. II, ou no § 2º da Lei nº 11.101-2005, que regula a recuperação judicial, a extrajudicial e a falência do empresário e da sociedade empresária. Esta mesma Lei estabelece severas punições pela não execução ou pela apresentação de falhas na escrituração contábil (arts. 168 a 182).

- Perícias Contábeis: em relação a demandas trabalhistas, a empresa que não possui contabilidade fica em situação vulnerável, diante da necessidade de comprovar, formalmente, o cumprimento de obrigações trabalhistas, pois o ônus da prova é da empresa mediante a comprovação dos registros no Livro Diário.

- Dissidências Societárias: as divergências que porventura surjam entre os sócios de uma empresa poderão ser objeto de perícia para apuração de direitos ou responsabilidades. A ausência da contabilidade, além de inviabilizar a realização do procedimento contábil, poderá levar os responsáveis a responder, judicialmente, pelas omissões.

O profissional da contabilidade não deve ser conivente com seu cliente ou induzi-lo à dispensa da escrituração contábil.

Essa indução poderá ocasionar prejuízos ao cliente em função de operações financeiras não aprovadas pela falta das demonstrações contábeis ou por demonstrações contábeis emitidas sem base pela falta de escrituração contábil .

A Demonstração Contábil elaborada sem o suporte da contabilidade formal é demonstração falsa e criminosa, tanto sob o aspecto do profissional, como do empresário, passível de punição pelo Conselho Regional de contabilidade e pela Justiça.

Some genuinely nice and utilitarian information on this website , too I believe the pattern has fantastic features.

Adorei este site. Pra saber mais detalhes acesse o site e descubra mais. Todas as informações contidas são informações relevantes e exclusivas. Tudo que você precisa saber está ta lá.

Aqui pode descarregar o KMSPico Activator para todas as versões do Microsoft Office e Windows ✓ Site Oficial™ KMSPico, onde pode descarregar gratuitamente

Este site é realmente incrível. Sempre que acesso eu encontro coisas incríveis Você também vai querer acessar o nosso site e descobrir detalhes! informaçõesexclusivas. Venha descobrir mais agora! 🙂

Este site é realmente fantástico. Sempre que consigo acessar eu encontro coisas diferentes Você também pode acessar o nosso site e saber mais detalhes! Conteúdo exclusivo. Venha saber mais agora! 🙂

amei este site. Pra saber mais detalhes acesse nosso site e descubra mais. Todas as informações contidas são conteúdos relevantes e únicos. Tudo que você precisa saber está está lá.

amei este site. Para saber mais detalhes acesse o site e descubra mais. Todas as informações contidas são informações relevantes e diferentes. Tudo que você precisa saber está ta lá.